Welke hypotheekvormen zijn er?

Hieronder vindt u de meest voorkomende hypotheekvormen met een korte uitleg, de voordelen en de nadelen. In een persoonlijk adviesgesprek kunnen wij u verder informeren over uw mogelijkheden en samen kijken wat het beste bij u past.

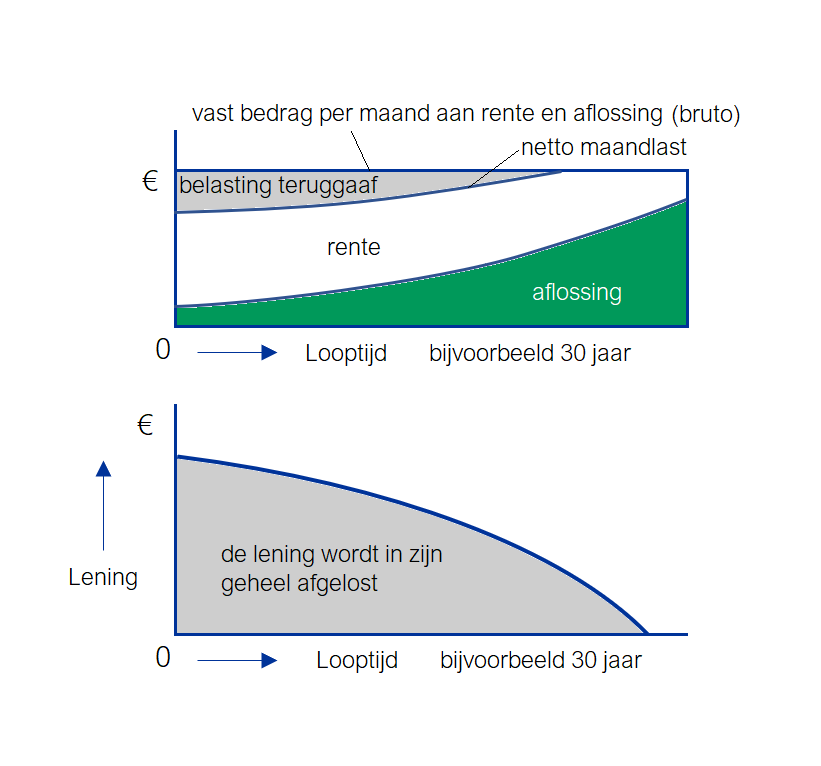

Annuïteiten hypotheek

Bij de annuïteitenhypotheek betaalt u tijdens de looptijd een vast bedrag per maand (de annuïteit). Dit bedrag bestaat uit een deel rente en een deel aflossing.

Naar mate de looptijd vordert wordt het aflossingsdeel steeds groter en het rentedeel steeds lager. Van de rente krijgt u een stukje terug na de belastingaangifte.

Aan het einde van de looptijd is de lening geheel afgelost.

Voordelen:

+ er wordt een vast bedrag per maand van uw rekening afgeschreven,

(dit noemen we de bruto maandlast).

+ de schuld wordt lager tijdens de looptijd en is aan het eind volledig afgelost.

+ voor de rente die u betaald kunt u een stuk terugkrijgen van de belastingdienst.

Nadelen:

– doordat de renteteruggaaf steeds lager wordt, stijgt uw netto maandlast.

Lineaire hypotheek

Bij de Lineaire hypotheek betaalt u tijdens de looptijd een vast bedrag per maand aan aflossing. Daarnaast betaalt u rente over de nog openstaande lening.

Daardoor daalt de maandlast naarmate de looptijd vordert. Van de rente krijgt u een stukje van de belastingdienst. Dit kan iedere maand of één keer per jaar.

Aan het einde van de looptijd is de lening geheel afgelost.

Voordelen:

+ de bruto en de netto maandlasten dalen.

+ de schuld wordt lager tijdens de looptijd en is aan het eind volledig afgelost.

+ voor de rente die u betaald kunt u een stuk terugkrijgen van de belastingdienst.

+ in verhouding betaalt u minder rente dan bij de annuïteitenhypotheek.

Nadelen:

– de lasten zijn in het begin hoger dan bij de annuïteitenhypotheek.

Aflossingsvrije hypotheek

Bij een aflossingsvrije hypotheek wordt er niet afgelost op de lening.

De schuld blijft gedurende de looptijd dus even hoog. Als vergoeding voor de lening betaalt u alleen rente aan de geldverstrekker. Als de looptijd is afgelopen moet de lening worden afgelost of u moet een nieuwe lening afsluiten.

Voordelen:

+ er wordt een vast bedrag per maand van uw rekening afgeschreven,

(dit noemen we de bruto maandlast).

+ de maandlast is laag omdat u alleen rente betaald.

+ voor de rente die u betaald kunt u een stuk terugkrijgen van de belastingdienst. Maar LET OP! Dit geldt alleen voor hypotheken die al bestonden voor 1 januari 2013.

Sluit u nu een aflossingsvrije hypotheek dan heeft u geen recht op renteaftrek.

Nadelen:

– de lening blijft volledig openstaan. De lening wordt alleen afgelost wanneer de woning wordt verkocht of als u vrijwillig een aflossing doet.

– er zijn nog meer risico’s, meer informatie krijgt u hierover na een kennismakingsgesprek.

Overbruggingshypotheek

Bij de aankoop van een andere woning komt u mogelijk in een situatie waarbij u tijdelijk eigenaar bent van twee woningen. Meestal krijgt u immers eerst de sleutel van de nieuwe woning en wordt uw huidige woning na een aantal weken aan de koper overgedragen bij de notaris. U hebt dan voldoende tijd om te verhuizen.

Om de nieuwe woning te kunnen betalen wilt u mogelijk al wel de overwaarde van uw oude woning gebruiken. Die is echter pas beschikbaar als uw huidige woning bij de notaris aan de koper wordt overgedragen.

De bank geeft u daarom een voorschot op de overwaarde en dat noemen we de overbruggingshypotheek.

Omdat de opbrengst van de verkoop nog onzeker is totdat de woning verkocht is, rekent de bank vaak met een iets lagere waarde van de woning. Het voorschot, de overbrugging, wordt weer afgelost als u uw oude woning overdraagt aan de koper bij de notaris. Hou er dus rekening mee, dat u een paar weken dubbele lasten heeft.

Meestal is de maximale looptijd van een overbruggingshypotheek 1 tot 2 jaar. De rente over een overbruggingshypotheek is fiscaal aftrekbaar als deze is afgesloten voor aankoop van de eigen woning.

Bij een echtscheiding of einde van de samenleving kan het zijn dat er voor de aankoop van een woning door één van de partners ook een overbrugging op de oude woning gevestigd moet worden. Hier moeten alle bestaande eigenaren voor tekenen bij de notaris.

Overwaarde opnemen / Levensrente hypotheek

De overwaarde van uw woning kan vaak worden opgenomen en is dan vrij besteedbaar, bijvoorbeeld voor die wereldreis of camper. Hiervoor zijn verschillende constructies mogelijk die we in een gesprek nader kunnen toelichten.

Hypotheek bij echtscheiding of relatiebeëindiging

Bij een beëindiging van een relatie zijn er verschillende mogelijkheden. De woning kan verkocht worden of er kan een ‘Ontslag van Hoofdelijke Aansprakelijkheid” worden aangevraagd. De vertrekkende partner is dan niet langer aansprakelijk voor de hypotheek. Hier zijn aparte regelingen voor waar u bij ons naar kunt informeren.

Er kan tevens sprake zijn van uitkoop van een partner waardoor de hypotheek verhoogd moet worden.

Soms is er voor de aankoop van een woning door één van de partners ook een overbrugging op de oude woning nodig. Hier moeten alle bestaande eigenaren voor tekenen bij de notaris. Dit moet u dus gelijk goed afstemmen met uw toekomstige ex-partner.

Aangezien de trajecten vaak complex zijn en de regels ingewikkeld, is de hulp van een adviseur aan te raden.

Verhuurhypotheek / Hypotheek op bedrijfspand

Om een beleggingspand te kunnen kopen is doorgaans 30% tot 50% aan eigen geld nodig. Het overige bedrag kunt u lenen met een hypotheek. Er wordt doorgaans naar uw totale financiële positie gekeken.

De onderstaande hypotheekvormen kunt u vaak alleen nog opnieuw afsluiten of voortzetten tegen de actuele rente en voorwaarden als u deze vorm al had voor 1 januari 2013. Een oude beleggingsverzekering kan overigens nog wel voortgezet worden in een spaarhypotheek of bankspaarhypotheek. Dit kan gunstig zijn en wij adviseren dit altijd te laten uitrekenen. Een goede adviseur zal dat altijd doen en de uitkomst moet voor u volledig duidelijk zijn. Het belastingvoordeel kan namelijk oplopen tot duizenden euro’s.

Spaarhypotheek & Banksparen

De spaar of bankspaarhypotheek bestaat uit twee delen. De lening en de spaaropbouw. Met het gespaarde bedrag lost u de lening aan het einde van de looptijd af. De rentevergoeding die u krijgt op de spaarinleg is hetzelfde als de rentevergoeding die u betaalt over de lening. Op dat deel krijgt u echter belastingvoordeel.

Bij de spaarhypotheek bouwt u een gegarandeerde spaarpot op via een spaarverzekering (ook wel kapitaalverzekering) waaraan vaak ook een aflossing bij onverhoopt overlijden gekoppeld is.

Bij de bankspaarhypotheek bouwt u een gegarandeerde spaarpot op via een geblokkeerde spaarrekening.

Voordelen:

+ gegarandeerde aflossing.

+ er wordt een vast bedrag per maand van uw rekening afgeschreven, rente en spaarinleg of spaarpremie.

+ voor de rente die u betaald kunt u een stuk terugkrijgen van de belastingdienst.

+ hierdoor krijgt u per saldo meer rente op uw spaargeld dan dat u betaalt voor de lening.

+ maximaal belastingvoordeel, vaak veel meer dan bij een annuïteiten of lineaire hypotheek.

LET OP! Gooi deze vorm niet zomaar ‘weg’. Dat kan zeer nadelig zijn voor de lange termijn. Laat dat dus altijd goed doorrekenen. Een goede adviseur zal dat altijd doen. De uitkomst moet voor u helder zijn.

Nadelen:

– deze vorm is wat complexer en daardoor niet altijd even duidelijk.

– als de rente bij renteherziening daalt, dan moet de inleg in de pot verhoogd worden om aan hetzelfde eindbedrag te kunnen komen.

– veelal mag u geen bankspaarhypotheek meer afsluiten als u die niet al had voor 01-01-2013.

Beleggingshypotheek

De beleggingshypotheek bestaat uit twee delen. De lening en de beleggingsopbouw. Met het belegde bedrag lost u de lening geheel of gedeeltelijk af aan het einde van de looptijd.

De opbouw vindt plaats via een beleggingsverzekering of een beleggingsrekening.

Bij de beleggingsverzekering (kapitaalverzekering) belegt u in een verzekering waaraan vaak ook een aflossing bij onverhoopt overlijden gekoppeld is. Er kan ook sprake zijn van een garantie, dus een ondergrens, aan het einde van de looptijd.

Bij de beleggingsrekening wordt belegd op een rekening. Aan het einde van de looptijd worden de beleggingen verkocht en wordt de opbrengst gebruikt om af te lossen op de hypotheek.

Voordelen:

+ er wordt een vast bedrag per maand van uw rekening afgeschreven, rente en beleggingsinleg.

+ soms is sprake van een ondergrens in de vorm van een garantie.

+ voor de rente die u betaald kunt u een stuk terugkrijgen van de belastingdienst.

+ maximaal belastingvoordeel, vaak veel meer dan bij een annuïteiten of lineaire hypotheek.

LET OP! Gooi deze vorm niet zomaar ‘weg’. Dat kan zeer nadelig zijn voor de lange termijn. Laat dat dus altijd goed doorrekenen. Een goede adviseur zal dat altijd doen. De uitkomst moet voor u helder zijn.

Nadelen:

– in het verleden behaalde resultaten zijn geen garantie voor de toekomst.

– het eindbedrag kan fors lager uitvallen dan verwacht als uw belegging niet goed gemanaged wordt.

– veelal mag u geen beleggingshypotheek meer afsluiten als u die niet al had voor 01-01-2013.

Levenhypotheek

De levenhypotheek bestaat uit twee delen. De lening en een levensverzekering (kapitaalverzekering/beleggingsverzekering). Met het belegde bedrag in de levensverzekering lost u de lening aan het einde van de looptijd af. Er is vaak sprake van een gegarandeerde uitkering en een winstdeling. Maakt de verzekeraar winst, dan deelt u daarin mee.

In de levensverzekering is vaak ook sprake van een uitkering bij onverhoopt overlijden.

Voordelen:

+ er wordt een vast bedrag per maand van uw rekening afgeschreven, rente en premie.

+ soms is sprake van een garantie.

+ voor de rente die u betaald kunt u een stuk terugkrijgen van de belastingdienst.

+ maximaal belastingvoordeel, vaak veel meer dan bij een annuïteiten of lineaire hypotheek.

LET OP! Gooi deze vorm niet zomaar ‘weg’. Dat kan zeer nadelig zijn voor de lange termijn. Laat dat dus altijd goed doorrekenen. Een goede adviseur zal dat altijd doen. De uitkomst moet voor u helder zijn.

Nadelen:

– de garantie is vaak aan de lage kant en de premie hoog.

– het voortijdig beëindigen kan nadelig zijn.